Szybki wzrost zainteresowania kryptowalutami sprawił, że banki centralne zaczęły pracować nad własnymi rozwiązaniami. Tak powstały Central Bank Digital Currencies (CBDC). Czym one są? Jak działają i kiedy będą powszechnie używane?

Kryptowaluty istnieją już od ponad dekady. Wciąż jednak nie są powszechnie akceptowalne, a w wielu krajach regulacje prawne nie pozwalają na handlowanie wirtualnymi pieniędzmi. By zapobiec decentralizacji (podstawowe założenie kryptowalut), światowe banki postanowiły stworzyć własną odpowiedź na szybko rosnący rynek krypto.

CBDC - co to takiego?

Central Bank Digital Currencies (CBDC) oznacza waluty cyfrowe zabezpieczone przez centralne banki. Podobnie jak kryptowaluty, wykorzystują one technologię blockchain. To właśnie na łańcuchu bloków tworzone są tokeny, które mają reprezentować cyfrową wersję walut fiducjarnych. W. fiducjarne (w skrócie fiaty) to waluty, którymi operujemy na co dzień: dolar, euro, polski złoty itd.

Jaka jest w takim razie różnica między krypto a CBDC? Kryptowaluty są z założenia zdecentralizowane, czyli nie mają siedziby, ani nie są regulowane przez żaden centralny organ. CBDC, jak sama nazwa wskazuje, są scentralizowane i regulowane przez właściwe władze monetarne (najczęściej są to banki centralne).

Dlaczego nie kryptowaluty?

Przez lata kolejne organizacje regulacyjne miały problemy z kontrolowaniem Bitcoina, Ethereum itp. Problemem przede wszystkim jest brak jasności w kwestii tego, skąd krypto biorą swoją wartość. Nie są wszak oparte w żadnych fizycznych aktywach (poza stablecoinami) ani nie są emitowane przez żadną organizację. Sceptycy kryptowalut twierdzą nawet, że powstają one z czystego powietrza i nie da się oszacować ich ceny.

Wirtualne waluty stały się jednak bardzo popularne wśród użytkowników głównie właśnie za sprawą decentralizacji, wolności od przepisów, anonimowości. Tym samym stały się zagrożeniem dla banków, które nie mogą sprawować kontroli nad cyfrowymi pieniędzmi opartymi o blockchain.

Stare powiedzenie mówi, że jeśli nie możesz ich pokonać, dołącz do nich. Tą logiką pokierowały się więc organizacje bankowe. Zaczęli oni szukać rozwiązania opartego o technologię łańcucha bloków, które będzie można wciąż centralnie kontrolować.

Zalety CBDC

Przeniesienie polityki pieniężnej do świata cyfrowego to wyzwanie, z którym muszą zmierzyć się światowe gospodarki. Wybranie CBDC jako rozwiązania ma kilka istotnych korzyści:

- REDUKCJA KOSZTÓW

Wraz z rezygnacją z fizycznych pieniędzy odpadną koszty wytwarzania, przechowywania i transportu pieniędzy, - WYDAJNOŚĆ

Waluty cyfrowe są po prostu bardziej wygodne, wydajne i efektywne. Koszt transakcji opartych na blockchainie jest ledwie ułamkiem w porównaniu z tradycyjnymi transferami płatniczymi, a transakcji można dokonywać 24/7. - BEZPIECZEŃSTWO

Choć kryptowaluty wciąż nie mają najlepszej opinii, same tokeny stworzone na blockchainie są zabezpieczone przez protokoły oparte o silną kryptografię, co czyni je znacznie bardziej bezpiecznymi niż tradycyjne transfery.

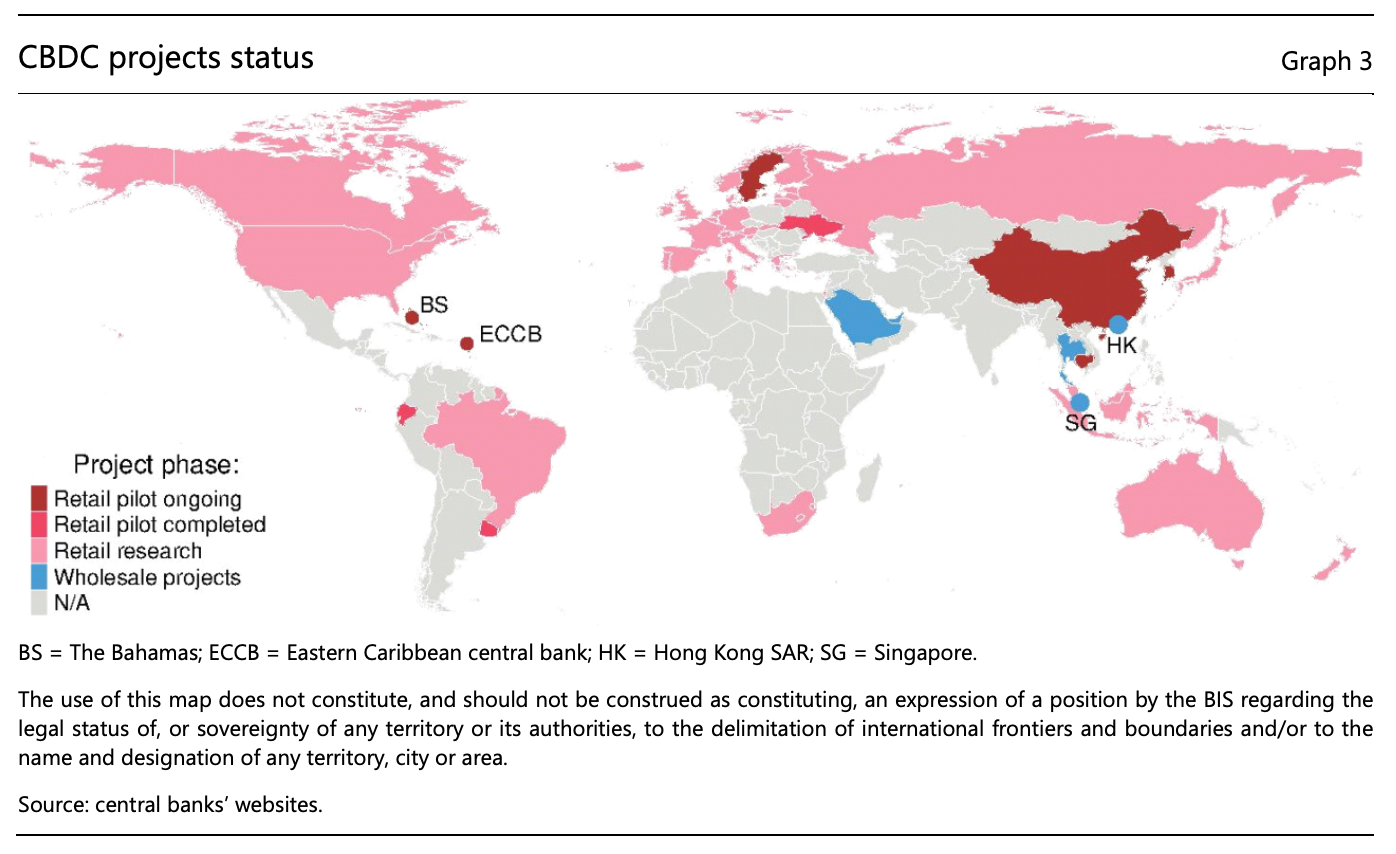

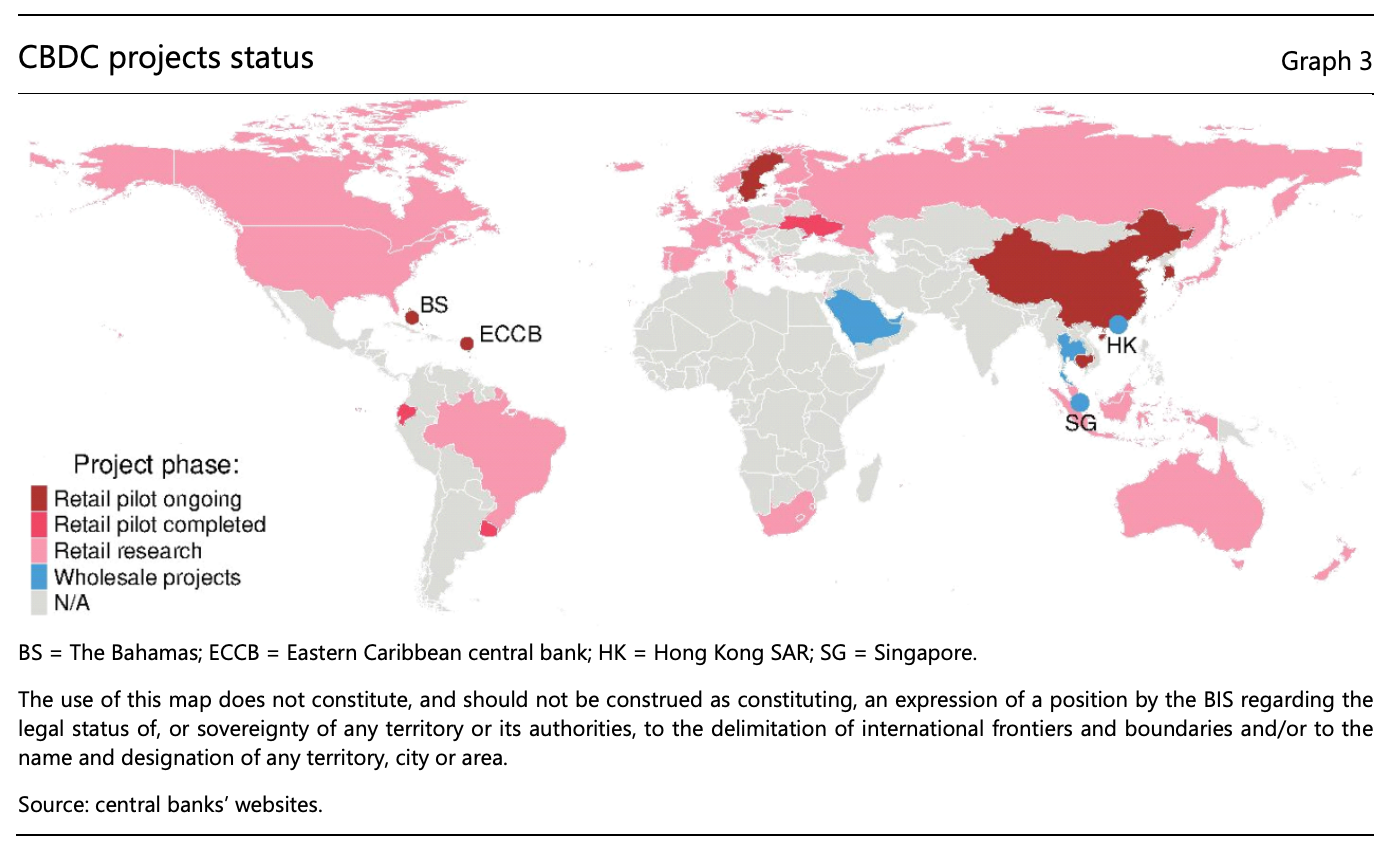

CBDC oferuje bankom centralnym kontrolę, bezpieczeństwo i technologiczny skok w przyszłość. Rozpoczął się więc wyścig pomiędzy państwami, które wypracują jako pierwsze działające rozwiązanie. Nad swoimi projektami CBDC pracują już m.in. Chiny (zdecydowany lider wyścigu), Szwecja, Rosja, Korea Południowa, Indie, a nawet Unia Europejska. Wydaje się, że powstanie pierwszych walut cyfrowych zabezpieczonych przez banki centralne to kwestia najbliższych kilkunastu miesięcy.